Հասարակություն

Ինչպես է վերաֆինանսավորման տոկոսադրույքների փոփոխությունը ազդում վարկերի վրա (ՀԱՄԵՄԱՏԱԿԱՆ ՊԱՏԿԵՐ)

Radar Armenia-ի հետ զրույցում տնտեսագետ Արմեն Քթոյանը պարզաբանել է, թե կենտրոնական բանկի կողմից վերաֆինանսավորման տոկոսադրույքների և բանկերից ներգրավվող միջոցների տոկոսադրույքների փոփոխություններն ինչ ազդեցություն են ունենում վարկառուների վրա։

Նրա խոսքով՝ բանկից օգտվող հաճախորդի համար պարտադիր չէ, որ փոխվի․ «Այսինքն, ուղղակիորեն և անմիջապես չի փոխվում, եթե խոսում ենք, օրինակ, վարկի տոկոսադրույքի մասին, որով բանկը վարկ է տալիս հաճախորդին։ Մեխանիկական եղանակով չի փոխվում, բայց ընդհանուր տրամաբանությունը հետևյալն է, որ տնտեսության մեջ կամ ֆինանսական հատվածում փողը պետք է էժանանա, ինչն էլ անդրադառնալու է նաև բանկերի կողմից կազմակերպություններին, ֆիզիկական անձանց տրվող լոմբարդի տոկոսի նվազմանը, որը մի որոշ ժամանակ հետո պետք է հանգեցնի այդպիսի պրոցեսի։ Բայց բանկն ինքն է որոշում, ինչը կախված է ամենատարբեր գործոններից»։

Տնտեսագետը ներկայացրեց, որ այդ գործոններից է, օրինակ, թե բանկն ինչ տոկոսով է ներգրավում փողը, ինչ աղբյուրներից, կամ, օրինակ, բանկն արդյո՞ք ավանդի տոկոսադրույքը նվազեցնում է, թե՞ ոչ, կամ արդյո՞ք վարկի նկատմամբ պահանջարկը կա, և դա ինչ ծավալներով է։ Ըստ նրա՝ այստեղ նաև վարկի ժամկետայնության խնդիր կա.

«Օրինակ, եթե հիպոտեկային վարկերի մասին է խոսքը, ապա կարող է մեխանիկորեն չիջնել, իսկ ավելի կարճաժամկետ վարկերի պարագայում, այո, տոկոսադրույքի նվազմանը կարող է նպաստել։ Գլոբալ առումով՝ ԿԲ-ն նվազեցնում է տոկոսադրույքը տնտեսությունում փողն էժանացնելու, վարկային ռեսուրսներն ավելի էժան դարձնելու համար, որը հնարավորություն կարող է տալ ավելացնել պահանջարկը՝ խթանելով տնտեսական ակտիվությունը։ Ընդհանուր տեսական տրամաբանությունը սա է, բայց այդ տրամաբանությունը աշխատեցնելու համար որոշակի ժամանակ է պետք։ Իսկ թե ինչ ծավալով կաշխատի, դա էլ է խնդիր»։

Քթոյանի խոսքով՝ տոկոսադրույքի նվազում այս պահին կա, բայց այն նույն համաչափությամբ չի, որքան նվազեցնում է ԿԲ-ն. «Բանկն է որոշողը։ Պատկերացրեք՝ բանկը ներգրավել է 10%- ով երկարաժամկետ ավանդ։ Ինքն այդ 10%-ը պետք է վճարի իր հաճախորդին, հետևաբար, բանկը չի կարող տրամադրվող վարկի տոկոսը նույնպես նվազեցնել։ Կամ տրամադրել է 10-15 տարով վարկ, բայց պայմանագրում ամրագրված է ֆիքսված տոկոսադրույք, որը փոփոխման ենթակա չէ։ Կան որոշ հիպոտեկային պայմանագրեր, որտեղ վերանայման հնարավորություն կա։ Այնպես որ, կախված է պայմանագրից, և միշտ չէ, որ հաճախորդներին ձեռնտու է, որ նմանօրինակ պայմանագիր կնքեն բանկի հետ, և շատ հաճախ նախընտրում են ֆիքսված տոկոսադրույքով պայմանագրեր, որովհետև եթե գրված է՝ կարող է փոփոխվել, այդ նույն հաջողությամբ կարող է նվազելու փոխարեն մի քանի տարի հետո աճեն տոկոսադրույքները, ու այդ պարագայում էլ վարկի տոկոսադրույքն ավելանալու է»։

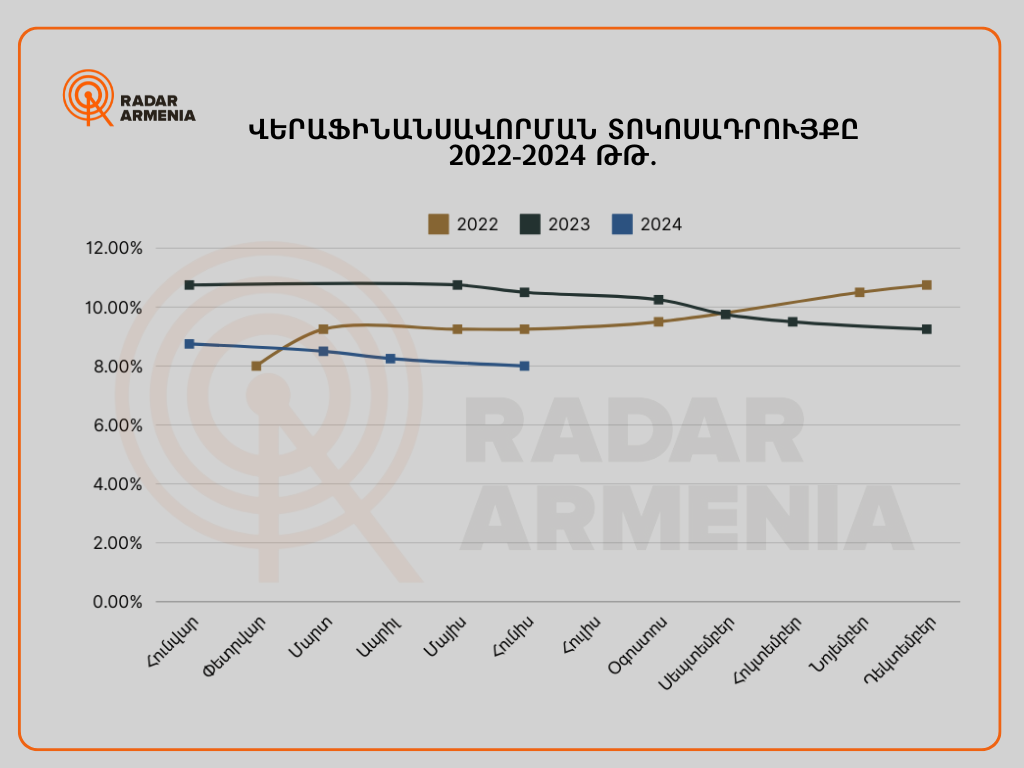

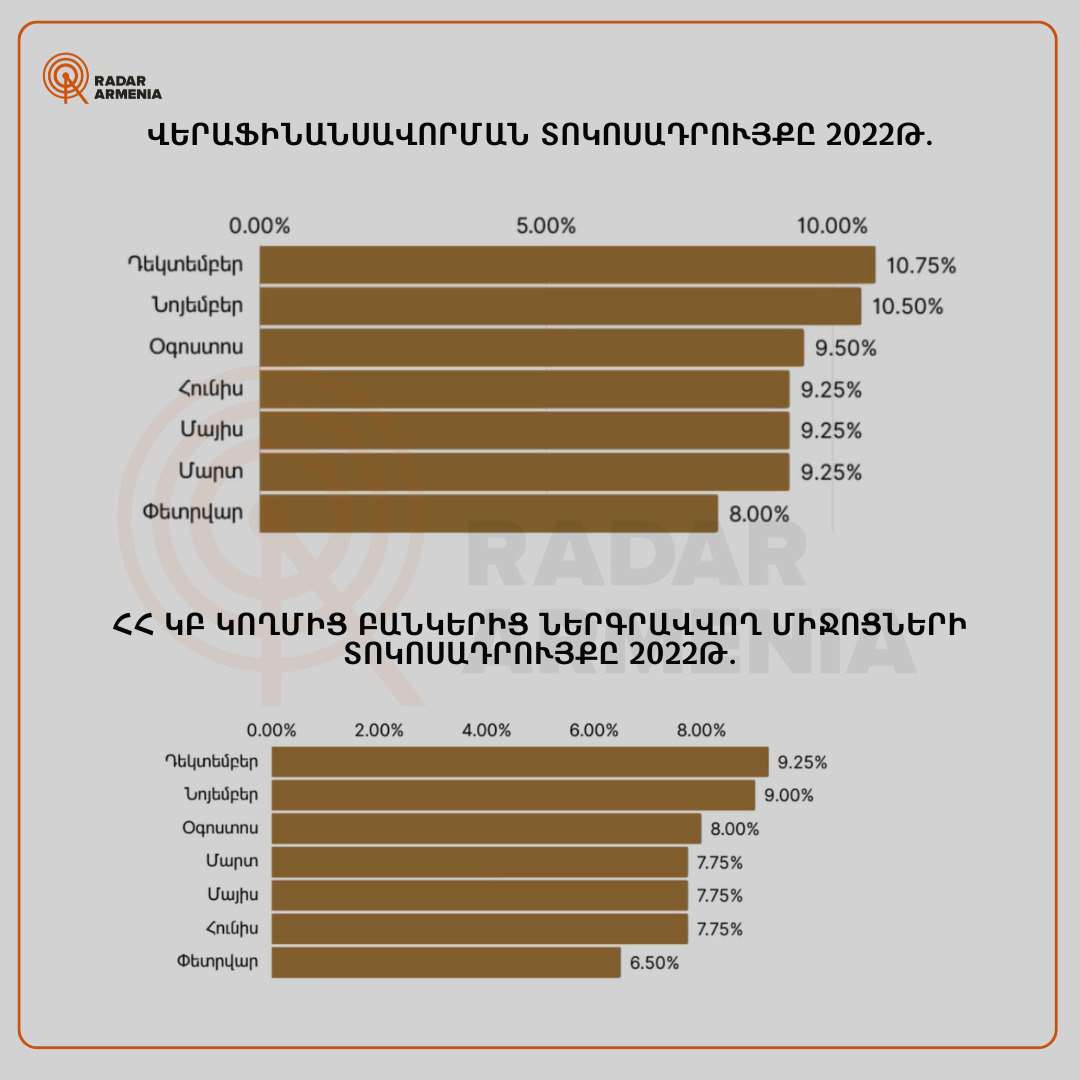

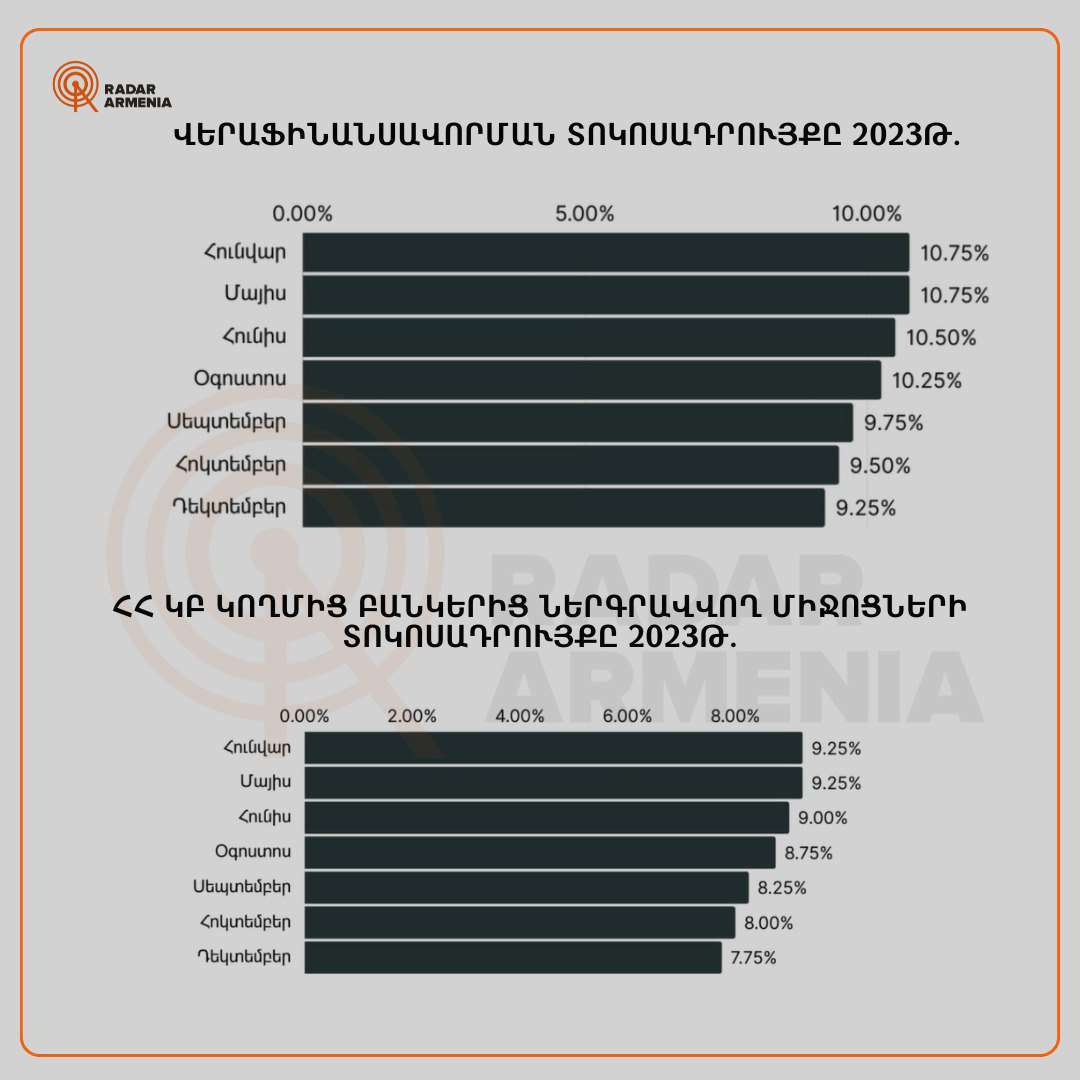

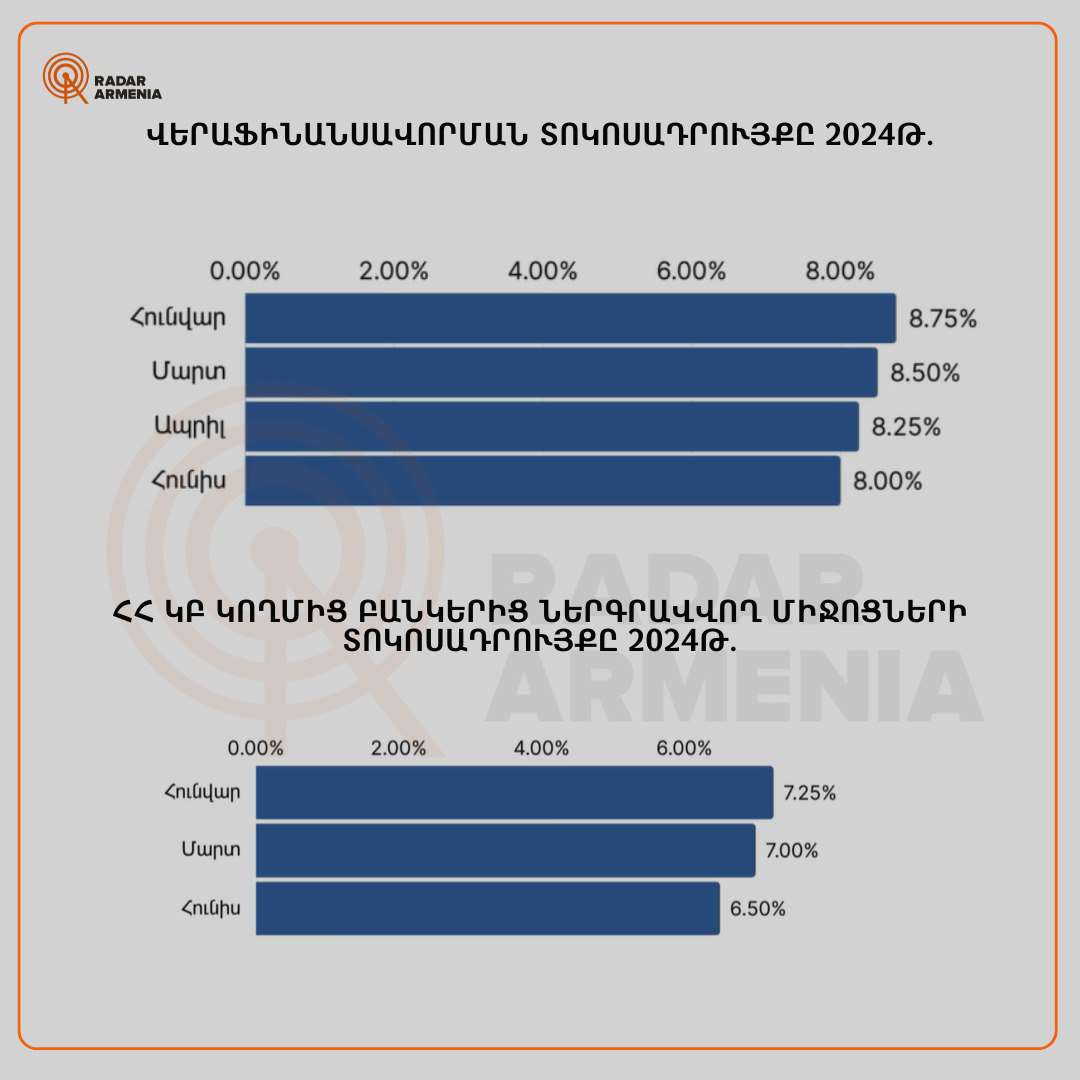

Ստորև սխեմաներով ներկայացնում ենք, թե ինչպես են 2022-2033թթ․ և 2024թ. 6 ամսվա ընթացքում փոփոխվել կենտրոնական բանկի կողմից վերաֆինանսավորման տոկոսադրույքները, ինչպես նաև ԿԲ-ի կողմից բանկերից ներգրավվող միջոցների տոկոսադրույքը։

Հայկ Մագոյան